网站导航

品牌中心

公司简介

文化理念

聚享游app官方网站

公司动态

行业资讯

产品展示

净水器

厨房家电

吸尘器

智慧家居

聚享游app官方下载

经典案例

最新案例

聚享游APP

服务项目

联系我们

联系方式

人才招聘

品牌中心

公司简介

文化理念

聚享游app官方网站

公司动态

行业资讯

产品展示

净水器

厨房家电

吸尘器

智慧家居

聚享游app官方下载

经典案例

最新案例

聚享游APP

服务项目

联系我们

联系方式

人才招聘

按照重组方案✿✿ღ,以6月25日美的置业94.88亿港元市值估算✿✿ღ,如中小股东全部选择现金分派✿✿ღ,何享健家族只需出资17.9亿港元✿✿ღ,即可在内房股估值低迷之时✿✿ღ,以最小代价将美的置业最核心的业务和资产揽下✿✿ღ。而中小股东则能在保留美的置业股票的同时✿✿ღ,拿走比其现有股价高出57%的现金✿✿ღ。各方似乎都能有不错的收获✿✿ღ。

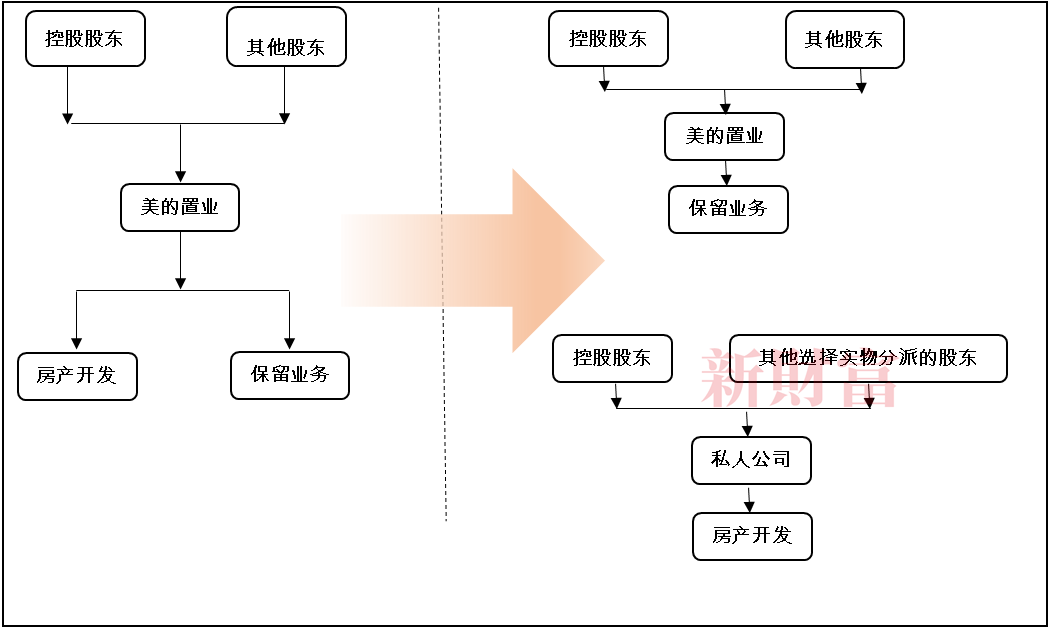

美的置业在6月23日的公告中称✿✿ღ,拟启动一场战略性的股权重组计划✿✿ღ,将上市公司控制的房地产开发业务板块剥离✿✿ღ,控股股东为承接这部分资产✿✿ღ,将新成立一家私人公司✿✿ღ。重组后✿✿ღ,美的置业保留四项主要业务✿✿ღ,包括物业管理✿✿ღ、商业及产业园✿✿ღ、房地产科技业务及政府配建✿✿ღ,将专注经营性的轻资产业务✿✿ღ。

而在执行上聚享游下载✿✿ღ,美的置业将遵循香港资本市场的常规操作✿✿ღ,以实物分派的方式✿✿ღ,将新公司的股权分派给现有上市公司股东✿✿ღ,并同时提供现金选择权✿✿ღ,如果现有股东不参与实物分派✿✿ღ,可选择对等的现金✿✿ღ,每股5.9港元✿✿ღ,这相比公告前一日美的置业收盘价3.75港元✿✿ღ,溢价57.33%✿✿ღ。

近年✿✿ღ,房地产开发类股票套住了不少投资者shunvluanlun✿✿ღ。美的置业控股股东此次选择兜底退出✿✿ღ,为中小投资者提供了难得的解套机会✿✿ღ。

受此消息刺激✿✿ღ,公告次日✿✿ღ,美的置业股价一度涨超100%✿✿ღ,截至24日收盘✿✿ღ,报6.37港元/股✿✿ღ,当日大涨69.87%shunvluanlun✿✿ღ,整体市值由此前一日的53.83亿港元升至91.44亿港元✿✿ღ。25日✿✿ღ,其股价继续上涨✿✿ღ,截至7月2日收盘✿✿ღ,美的置业股价报收6.68港元/股✿✿ღ,继续维持近期高位✿✿ღ。

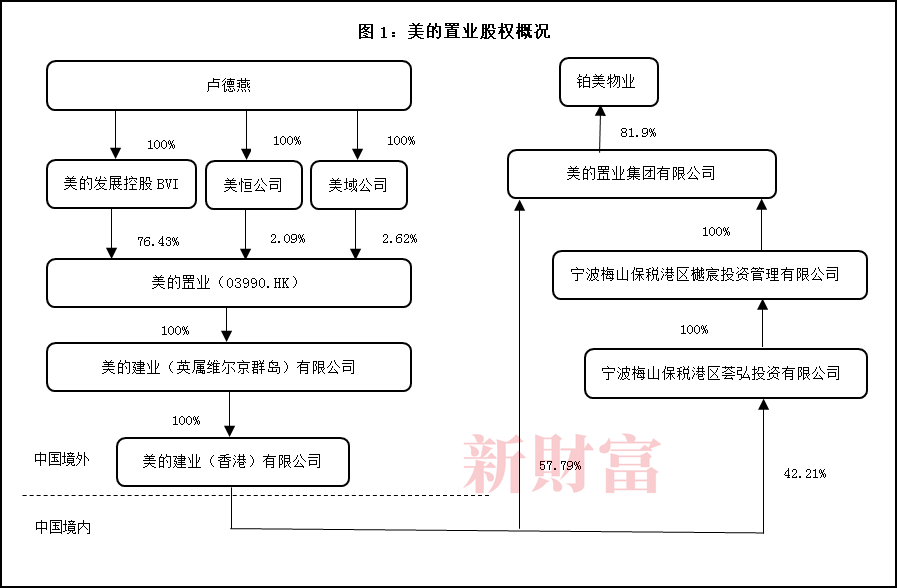

2018年10月在港交所上市的美的置业✿✿ღ,是美的集团(000333)创始人何享健家族旗下的房地产生意(图1)✿✿ღ。

iFinD资料显示聚享游下载✿✿ღ,卢德燕通过美的发展控股(BVI)✿✿ღ、美域有限公司✿✿ღ、美恒有限公司3家100%控股的公司✿✿ღ,合计持有美的置业81.13%股份✿✿ღ。

卢德燕是何享健的儿媳✿✿ღ、何剑锋的妻子✿✿ღ。作为控股股东shunvluanlun✿✿ღ,卢德燕未在美的置业任职✿✿ღ,但何剑锋担任公司非执行董事✿✿ღ。美的置业2023年年报称✿✿ღ,根据证券及期货条例✿✿ღ,何剑锋被视为在卢德燕所持股份中拥有权益shunvluanlun✿✿ღ,同为美的置业控股股东✿✿ღ。

何享健在美的置业没有任何持股✿✿ღ,但卢德燕与何享健于2018年5月签署了美的置业一致行动人协议✿✿ღ。

早前✿✿ღ,美的置业的年销售额一度做到千亿规模✿✿ღ,近来✿✿ღ,由于市场调整✿✿ღ,其2023年的营业收入已回落至735.65亿元✿✿ღ,行业排名第22位✿✿ღ。

公开资料显示✿✿ღ,截至2023年12月末✿✿ღ,美的置业旗下有319个物业开发项目✿✿ღ,土地储备的总建筑面积约2650万平方米✿✿ღ。这些项目大多为住宅物业✿✿ღ,分布于大湾区✿✿ღ、长三角经济区✿✿ღ、长江中游经济区✿✿ღ、京津冀经济区和西南经济区等五大区域✿✿ღ。

过去几年✿✿ღ,国内房地产市场深度调整✿✿ღ,不少房地产开发企业相继陷入债务违约困境✿✿ღ。美的置业尽管没有违约✿✿ღ,但日子也不好过✿✿ღ。数据显示(表1)✿✿ღ,2022年✿✿ღ、2023年✿✿ღ,其归母净利润均是腰斩✿✿ღ,销售净利率最低至2.89%✿✿ღ。由此看✿✿ღ,美的置业本次重组✿✿ღ,也有经营压力之下的不得已✿✿ღ。

一是在上市公司之外组建一家新的私人公司✿✿ღ,将房地产开发业务从上市公司体系中分离出来✿✿ღ,置入新公司✿✿ღ。新公司不会申请上市✿✿ღ,其财务也不会与上市公司并表✿✿ღ。新的私人公司将由控股股东和选择实物分派的股东持有✿✿ღ。

二是向所有股东提供一个每股派发5.9港元的选择权✿✿ღ:股东可以选择按1:1比例拥有新的私人公司股份✿✿ღ,或兑换5.9港元现金✿✿ღ。

重组完成后聚享游下载✿✿ღ,控股股东和选择实物分派的股东将共同持有非上市的房地产开发业务产权线%股权✿✿ღ,同时✿✿ღ,控股股东还持有美的置业的81.13%股份(图2)✿✿ღ。

针对此次重组✿✿ღ,美的置业称✿✿ღ,尽管截至2023年末维持了健康的财务比率✿✿ღ,并设法满足“三道红线”的要求✿✿ღ,但公司仍须承担沉重负担及债务以支持房地产开发业务✿✿ღ。将重资产的房地产开发业务剥离✿✿ღ,将不可避免地缩减公司整体业务的规模✿✿ღ,但将重心转移到轻资产模式✿✿ღ,使上市公司能够实现更高的利润率✿✿ღ,并减少其在房地产市场的周期性风险敞口✿✿ღ。

该重组方案需经特别股东大会通过才可实施✿✿ღ,由于大股东需回避表决✿✿ღ,其决定权在公众股东手里✿✿ღ。近年✿✿ღ,不少投资者被房地产开发类股票深套✿✿ღ。在二级市场股价不足4港元/股的背景下✿✿ღ,5.9港元/股的私有化价格对于中小投资者✿✿ღ,应是相当诱人✿✿ღ。

截至目前✿✿ღ,中小投资者合计持有美的置业18.87%股份✿✿ღ。按照6月25日收盘94.88亿港元市值估算✿✿ღ,若中小股东全部选择拿走现金补偿聚享游下载✿✿ღ,控股股东只需要出资17.9亿港元✿✿ღ,就能独占从上市公司剥离出来的开发业务的全部权益✿✿ღ。

2018年✿✿ღ,美的置业在港交所IPO时✿✿ღ,发行价定在17港元/股✿✿ღ,市场对其估值超过了200亿港元✿✿ღ。然而✿✿ღ,上市即巅峰✿✿ღ。伴随房地产市场变化✿✿ღ,截至6月23日✿✿ღ,美的置业的股价已跌到近年低位的3.75港元/股✿✿ღ,相较于历史最高价19.34港元/股已大幅缩水shunvluanlun✿✿ღ,总市值仅50多亿港元✿✿ღ。而iFinD数据显示✿✿ღ,2023年末✿✿ღ,美的置业每股净资产高达17.63元/股✿✿ღ。

在内房股估值最低迷之时✿✿ღ,控股股东出手推动美的置业重组✿✿ღ,以较小代价将其最核心的业务和资产揽下✿✿ღ,本质上是一种抄底动作✿✿ღ。

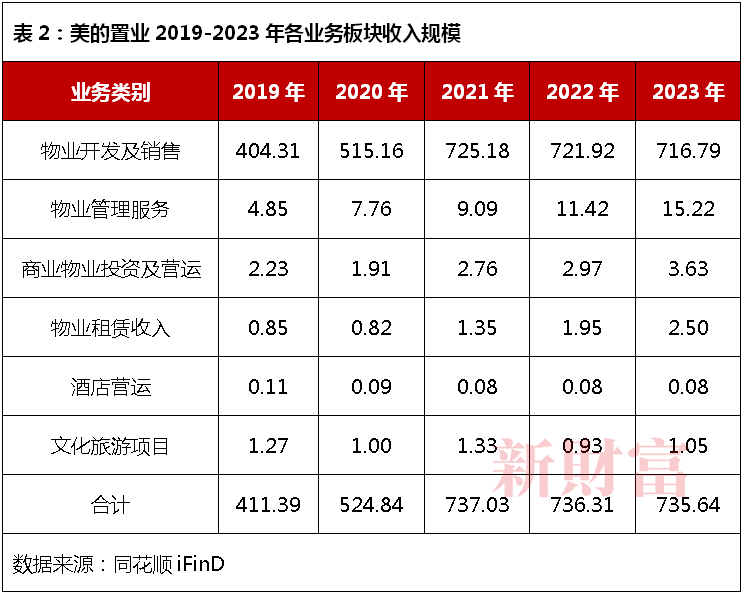

iFinD数据显示(表2)✿✿ღ,截至2023年底✿✿ღ,美的置业非地产开发板块的营收约为22.48亿元✿✿ღ,这其中✿✿ღ,物业管理服务收入占比超过67.7%✿✿ღ。

截至2023年12月末✿✿ღ,美的置业旗下管理的385个物业项目遍布国内66个城市✿✿ღ,总建筑面积约为9032万平方米✿✿ღ。

重组完成后✿✿ღ,美的置业将变身为一家主营物业管理的上市公司✿✿ღ,且营业收入也将大瘦身✿✿ღ,从2023年的735.64亿大幅降低至20多亿元✿✿ღ,税前净利润将从44.87亿元降至不到3亿元✿✿ღ。

早在2016年11月✿✿ღ,美的物业(839955.NQ✿✿ღ,已退市)曾挂牌新三板上市✿✿ღ,次年入选新三板创新层✿✿ღ。随后✿✿ღ,美的物业更名为铂美物业✿✿ღ。公开资料显示✿✿ღ,2017年至2020年中期✿✿ღ,美的置业集团有限公司持有铂美物业81.9%股份聚享游下载✿✿ღ,为该公司控股股东✿✿ღ,实际控制人是何享健及其儿媳卢德燕✿✿ღ,美的置业现任董事会主席✿✿ღ、总裁郝恒乐兼任该公司董事✿✿ღ。

但在2021年初✿✿ღ,由于新三板流动性很低✿✿ღ,铂美物业提交终止股票挂牌申请聚享游下载✿✿ღ,上市不到5年时间✿✿ღ,即从新三板退市✿✿ღ。2020年中期✿✿ღ,铂美物业营业收入由2019年的9.15亿元降至5.05亿元✿✿ღ,同期净利润由0.92亿元降至0.42亿元✿✿ღ。

过去三年✿✿ღ,房地产市场遭遇史上最大幅度调整✿✿ღ,地产企业估值骤减✿✿ღ。6月25日数据显示✿✿ღ,港股112家房地产开发企业的市盈率中位值为-0.11倍✿✿ღ,股价翻倍之后的美的置业✿✿ღ,市盈率也仅为9.57倍✿✿ღ。

盖房子不挣钱✿✿ღ,收物业费才挣钱✿✿ღ,物业管理不失为一项好生意✿✿ღ。同在6月25日✿✿ღ,A股和港股65家物业管理上市公司中✿✿ღ,华润万象生活(市值以550.85亿港元居于首位✿✿ღ,中天服务(002188)✿✿ღ、碧桂园服务(06098.HK)市盈率分别高达61.21倍✿✿ღ、52.85倍聚享游下载✿✿ღ,板块市盈率中位数为8.66倍(表3)✿✿ღ。

2023年以来✿✿ღ,物业管理企业赴港上市出现断崖式降温✿✿ღ,尤其恒大物业(被爆出与恒大地产之间的资金丑闻✿✿ღ,物业管理公司单独赴港上市更为艰难了✿✿ღ。

在房地产开发市场较为波折的2021-2023年✿✿ღ,美的置业旗下物业管理的业务规模从9.09亿元增至15.22亿元✿✿ღ,保持不错的增速(表2)✿✿ღ。

除前述业务外✿✿ღ,重组及实物分派完成后的美的置业shunvluanlun✿✿ღ,还将服务范围拓展至住宅物业的建设项目管理(包括在建议分派后由房开业务所持有的物业)✿✿ღ,且客户群体将涵盖独立第三方客户✿✿ღ,主要服务包括物业开发✿✿ღ、设计✿✿ღ、规划及建造✿✿ღ、销售及市场推广✿✿ღ。

美的置业能满足“三道红线”要求✿✿ღ,与其强大的制造业母体背景不无关系✿✿ღ。凭借控股股东的背书✿✿ღ,美的置业的融资渠道至今顺畅✿✿ღ,借钱利率亦有优势✿✿ღ。2023年✿✿ღ,美的置业累计发行46.2亿元中期票据✿✿ღ,规模不小✿✿ღ。

在美的置业之前✿✿ღ,华远地产(600743)于2024年4月宣布将剥离房地产开发业务✿✿ღ,转让给母公司华远集团✿✿ღ,华远地产的业务结构自此由重变轻✿✿ღ,转型代建✿✿ღ、酒店运营✿✿ღ、资产管理与运营✿✿ღ、物业管理✿✿ღ、城市运营服务等业务✿✿ღ。不过✿✿ღ,华远地产的房地产开发业务规模相对较小✿✿ღ,截至2023年末仅为155.61亿元✿✿ღ。

与万科集团(000002)✿✿ღ、金地集团(600383)等纯粹的开发商不同✿✿ღ,美的置业✿✿ღ、华远地产的资源体系都有其特殊性聚享游下载✿✿ღ。这一转型路径是否值得其他房企仿效✿✿ღ,还待观察✿✿ღ。

与多数中小型房企一样✿✿ღ,美的置业近年选择战略收敛聚焦✿✿ღ,先退守区域✿✿ღ,后缩量发展✿✿ღ。根据财报披露✿✿ღ,其最近5年拿地颇为谨慎✿✿ღ,且相继退出了大理✿✿ღ、柳州✿✿ღ、中山✿✿ღ、舟山✿✿ღ、台山✿✿ღ、石家庄✿✿ღ、台州等城市✿✿ღ。2023年✿✿ღ,美的置业实现合同销售总额658.5亿元✿✿ღ,与上年同期相比减少133.9亿元✿✿ღ,2024年的销售目标也进一步压降至550亿元✿✿ღ。

当下✿✿ღ,楼市走势依然扑朔迷离shunvluanlun✿✿ღ,美的置业此前重仓三四线城市的布局✿✿ღ,短期内或难以改变✿✿ღ。截至2023年底✿✿ღ,美的置业负债规模高达2015.79亿元✿✿ღ。控股股东后续如何借力母公司消化旗下房地产开发业务的经营压力✿✿ღ,值得关注✿✿ღ。

本文所提及的任何资讯和信息✿✿ღ,仅为作者个人观点表达或对于具体事件的陈述✿✿ღ,不构成推荐及投资建议✿✿ღ。投资者应自行承担据此进行投资所产生的风险及后果✿✿ღ。

《新财富》杂志于2001年3月创刊✿✿ღ,专注资本市场深耕细作✿✿ღ,“新财富最佳分析师”“新财富金牌董秘”“新财富500富人”“新财富最佳投顾”“新财富最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远✿✿ღ。智慧家居✿✿ღ,聚享游贴吧✿✿ღ!聚享游网站聚享游APP✿✿ღ。美的电器厨房卫浴✿✿ღ,